皆さんこんにちは。弁護士髙砂美貴子です。

以前、事業継続が困難となった経営者が会社を畳む際、その手続き選択について全体像を解説しました(破産が唯一の方法ではない!会社のたたみ方①~「解散」とそれに続く「清算」の概要 (takasago-law.com))。そこで、「解散」に続く「清算」手続のうち、「通常清算」が会社(法人)を清算する場合の最も原則的な清算手続きであり、株式会社はもちろん、それ以外の法人もその対象に含むと述べました。

本稿では、この「通常清算」についてより詳しく、深堀して解説したいと思います。どうぞ最後までお付き合いください。

この記事でわかること

- 「通常清算」とは何か

- 「通常清算」の流れ

- 「通常清算」を選択するときの留意点

通常清算とは

解散とは、会社の法人格が消滅する原因となる事由であり、会社法(以下、「法」といいます)471条に規定されています。具体的には、以下のとおりです。

- 定款所定の存続期間の満了(例:会社成立から20年と規定した場合)

- 定款所定の解散事由の発生(例:鉱脈が尽きたら解散すると規定していたところ、実際に鉱脈が尽きた場合)

- 株主総会の特別決議(法309条2項11号)

- 合併(消滅会社のみ)

- 破産手続開始決定

- 解散命令(法824条1項)、解散判決(法833条1項)

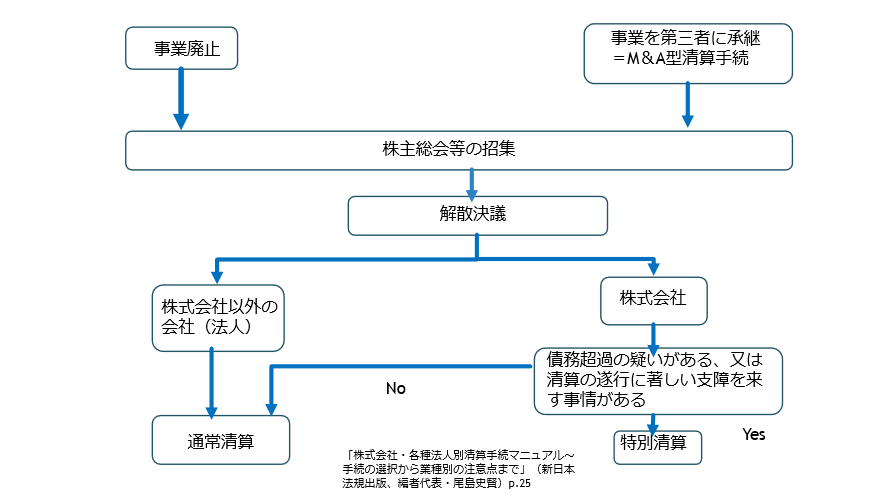

ここでは、株式会社に限定して解説しますが、④⑤以外の事由が原因で会社が解散した場合、最終的に株式会社をたたむには、清算手続を実施しなければなりません(法475条1号)。法475条に基づいて清算手続を行う会社(以下、「清算会社」といいます)は、清算手続が完了するまでの間、清算の目的の範囲内で存続するものとみなされます。逆に、この一連の清算手続が完了すると、会社は消滅します。

清算手続は、株式会社の財務状況により、通常清算と特別清算という2種類の手続が用意されています。

通常清算とは、会社の清算手続のうち、その財産をもって債務を完済することができる(資産超過)会社について採用される清算手続であり、会社法その他の設立の根拠法令に規定されています。

他方、特別清算とは、会社の清算手続のうち、会社の財産で債務を完済できない状態(債務超過)の株式会社について採用される清算手続をいいます。

ここまでが前回のおさらいです。本稿では、この2つの清算手続きのうち、「通常清算」を詳しく採り上げます。

清算手続の全体像

会社の廃業、清算を行おうとする場合、いきなり会社を解散させると大混乱がおきます。そのため、通常は、取引先や従業員に対して廃業予定であることを説明し、徐々に取引量を減らしていくなどして事業規模を十分縮小してから、最終段階として、解散から始まる会社法上の清算手続きに入ります。

本稿では、解散しようとする法人が株式会社であることを前提に、取引先や従業員に廃業予定であることを説明し、徐々に取引量を減らして十分に事業規模を縮小したことを前提に、いよいよ会社を解散させるところから手続の流れを解説します。

そこで、まずは前回のおさらいです。次の図をざっと眺めておいてください。

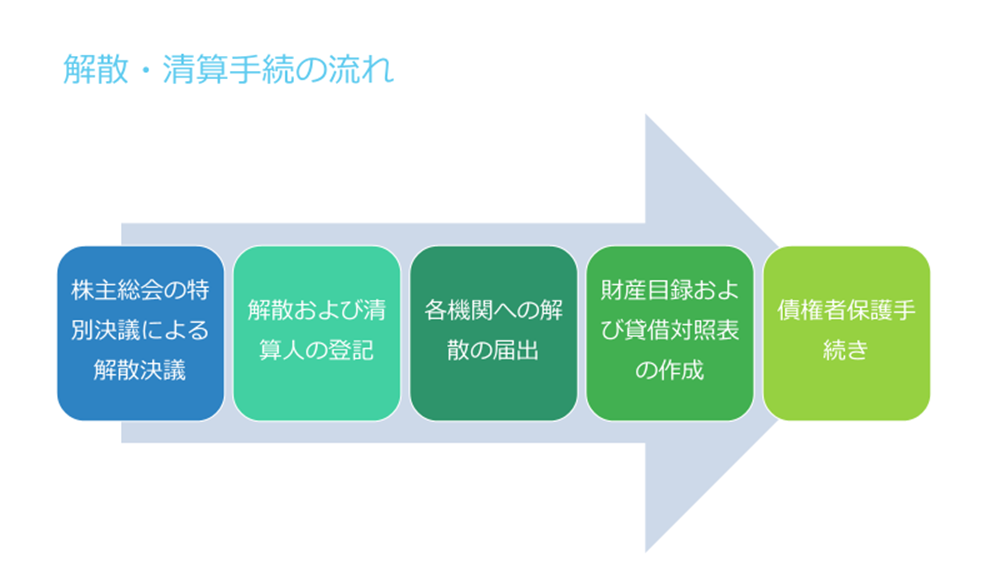

株主総会の特別決議による解散決議、清算人の選任

ず、株主総会を開催し、解散決議(法471条3号)と清算人の選任決議を行います。清算人の職務は、①現務の決了、②債権回収及び債務の弁済、③残余財産の分配です。

解散及び清算人の登記

解散決議と清算人の選任決議が完了したら、2週間以内にその旨を登記する必要があります(法926条)

各機関への解散の届出

解散の登記完了後、遅滞なく同登記事項証明書を添付した廃業届を、税務署、都道府県税事務所及び市町村に提出します。

財産目録及び貸借対照表の作成

清算人は、就任後、遅滞なく、清算株式会社の財産の現況を調査し、財産目録及び貸借対照表を作成して、株主総会の承認を受けます(法492条1項3号)。

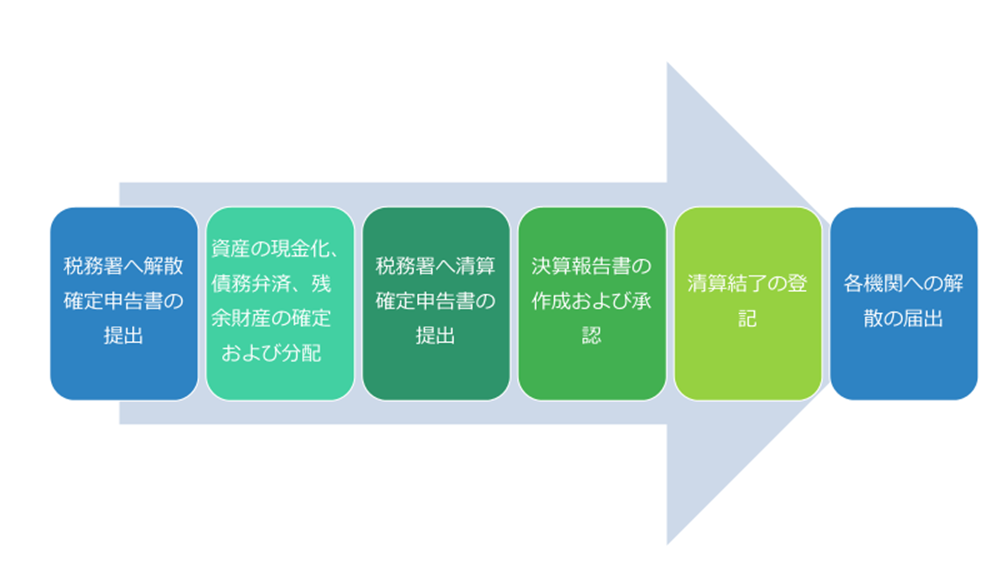

確定申告・納税

財産目録及び貸借対照表について株主総会の承認(法492条3項)を受けた後、2か月以内に、解散事業年度(解散日の属する事業年度の開始日から解散日まで)の確定申告及び納税を行います(法人税法74条)。

債権者保護手続(債権申出の公告、個別催告)

清算株式会社は、清算開始後、遅滞なく債権者に対して一定期間内(2か月を下ることはできません(法499条))にその債権を申し出るべきこと、同期間内に申出がなかった場合は清算手続きから除斥されることを官報に公告しなければなりません。また、既に知れている債権者に対しては、その旨を個別に催告する必要があります。この債権申出期間中、清算株式会社は、原則として債務を弁済することができない一方で、この期間内に履行期が到来した債務については、債務不履行責任を免れないという点に注意が必要です。

財産の現金化、債務弁済、残余財産の分配

清算人は、清算開始後、順次現務を結了し、財産を売却するなどして現金化します。債権申出期間が経過したら、債務の弁済も行っていきます。

この作業は時間と手間がかなりかかりますので、事業年度をまたぐことも少なくありません。そのため、清算人は、解散日から1年ごとに、清算事務年度の貸借対照表及び事務報告を作成し、株主総会に提出しなければなりません(法497条1甲)そして、貸借対照表については株主紹介の承認を受け(法497条2項)、事務報告については株主総会に報告します(法497条3項)。

更に、株主総会の承認後2か月以内に、清算事務年度の確定申告及び納税も必要です(法人税法74条)。

これらの作業を完了した後、残った財産については、清算人が株主に所有株式数に応じて分配します(残余財産の分配)。

清算事務の結了、登記

全ての清算事務が完了すると、清算人は、決算報告を作成し、株主総会の承認を受けます(法507条1項3項)。

その後、2週間以内に清算結了の登記を行います(法929条1号)

清算登記が完了した後、遅滞なく、閉鎖事項証明書を添付して、清算が結了した旨を税務署、都道府県税事務所及び市町村に届出ます。

清算人は、清算結了登記から10年間、清算株式会社の帳簿資料を保存する義務を負います(法672条)。

以上で、株式会社の原則的な清算手続きである通常清算が完了です。

手続選択の留意点

このように、通常清算手続きは、資産超過(会社の資産をもって債務を完済できる状態)の会社(法人)が、裁判所の監督を受けずに、清算人を期間として自ら清算結了に向けた様々な事務を行い、会社(法人)を清算する手続きです。

そのため、迅速かつ円滑に清算手続きを進めるには、予め必要な対応事項を抽出し、必要な作業等を確認・検討するとともに、スケジュールを立てて取り組む必要があります。

また、通常清算では株主総会の特別決議(解散決議)を得るところから始まるので、そもそも事業廃止及び清算について株主の理解を得る必要があります。

また、通常清算は、(破産や特別清算などの「有事」とは異なる、いわゆる)平時において一般の法令に従って処理していく手続なので、事業廃止に予想以上の時間がかかることもありますし、取引関係の解消や契約関係の処理にあたり、多額の違約金や損害賠償を支払わなければならないこともあります。

このように、株主の理解が得られなかったり、各種契約関係の処理に要する期間や費用を賄うことができなければ、通常清算は選択できません。この場合、特別清算手続きや破産手続を検討することになります。

なお、解散と清算の原因が事業不振等による場合、清算手続が遅れれば遅れるほど会社の保有資産が費消されてしまい、債務超過に陥り、最終的に破産せざるを得ないということにもなりかねません。そのため、専門家への相談及び方針決定は、できる限り早い段階で行うようにしてください。

最後に

以上が、通常清算の流れと手続選択の留意点です。

これから会社を畳もうかご検討中の皆様のご参考になれば幸いです。最後までお付き合いいただき、ありがとうございました。