皆さんこんにちは。弁護士髙砂美貴子です。

前回ブログ(https://blog.takasago-law.com/index.php/2023/08/07/20230807/)でご紹介したとおり、ここ数年、病院・診療所の休廃業・解散、倒産が増えており、これから開業しようと考えておられる医療関係者の皆様には不安な状況かと思います。

誤解を恐れずに言えば、医師免許、歯科医師免許は国内最強の国家資格と言っても過言ではなく、極めて高い専門性と独占的な職域を有していることは周知の事実であり、高額所得者の筆頭のひとつに数えられます。

それにもかかわらず、破綻するクリニックが後を絶たないのは何故なのでしょうか。前回から引き続き、開業準備中のドクターの皆様に知っておいて頂きたいリスクを説明したいと思います。

この記事でわかること

医療機関が破綻する背景事情

患者数の相対的減少

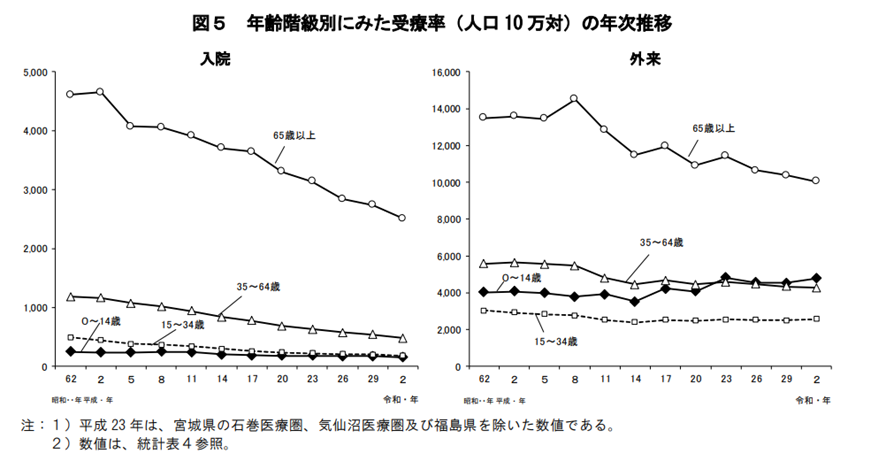

ここで、厚生労働省が公表した「患者調査(各定数)の概況(2020年(令和2年))(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/kanjya-01.pdf)をご紹介します。図5を見ると、65歳以上、35歳~64歳、15歳~34歳、0歳~14歳いずれの年齢層においても、入院数は減少傾向、外来受診数はほぼ横ばい、受療数(医療機関を受診した件数)は概ね減少傾向にあることが分かります。

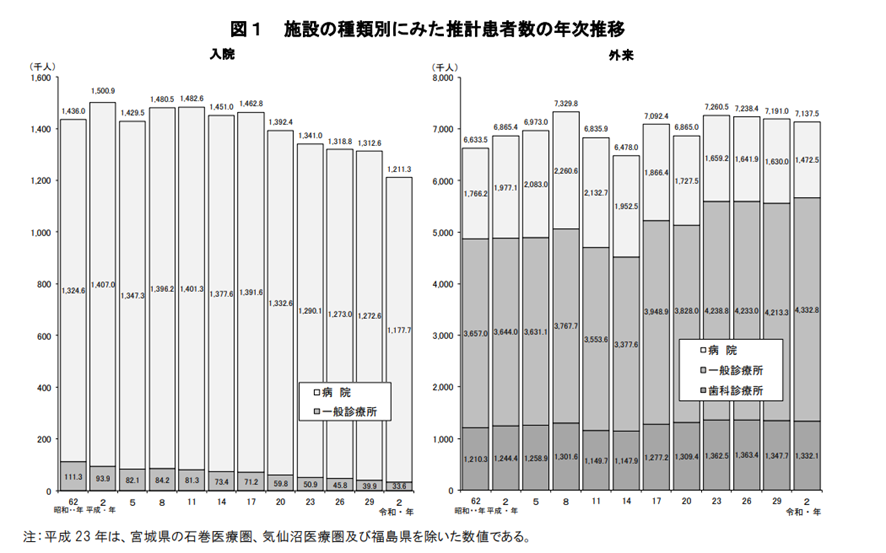

図1は施設の種類別に整理した推計患者数の年次推移ですが、病院、一般診療所、歯科診療所いずれについても外来患者数はほとんど変化がなく、昭和62年以来ずっと横ばい状態が続いています。入院患者数は相変わらずその大部分を病院が獲得していますが、入院患者総数は減少傾向にあります。

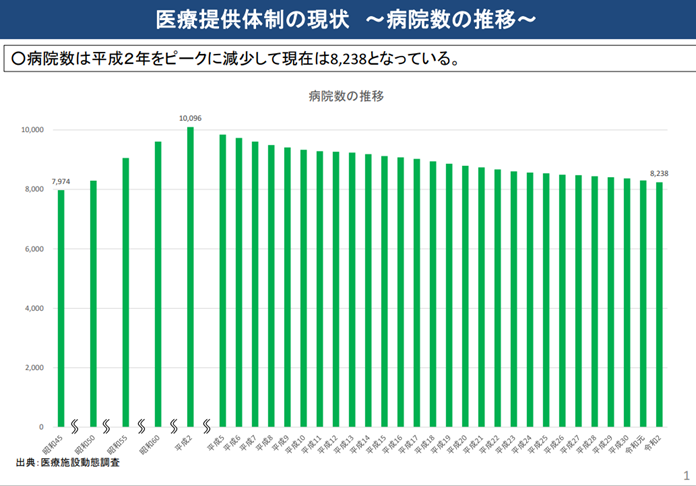

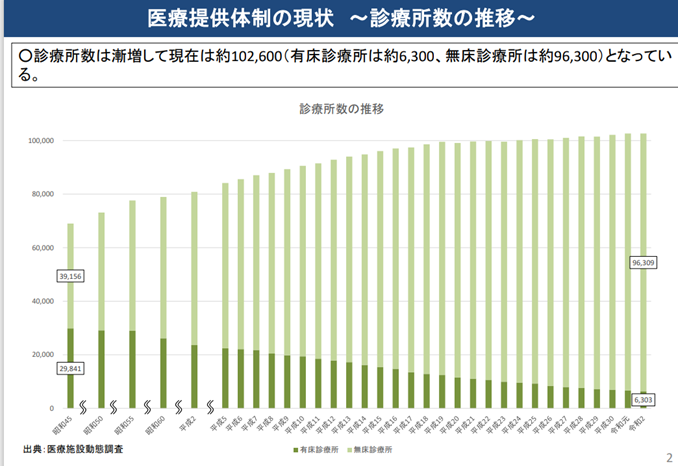

これに対し、病院数は平成2年をピークに減少し続ける一方で、一般診療所は昭和45年以来、右肩上がりに増え続けているのです(但し、有床診療所は激減しています)このように、少ないパイを大勢で奪い合う状況になっていますので、開業医一件あたりの患者数が大きく減少していることは間違いないと思われます。

※出典:厚生労働省「医療提供体制の現状~病院数の推移~」 (https://www.mhlw.go.jp/content/10800000/001029753.pdf)

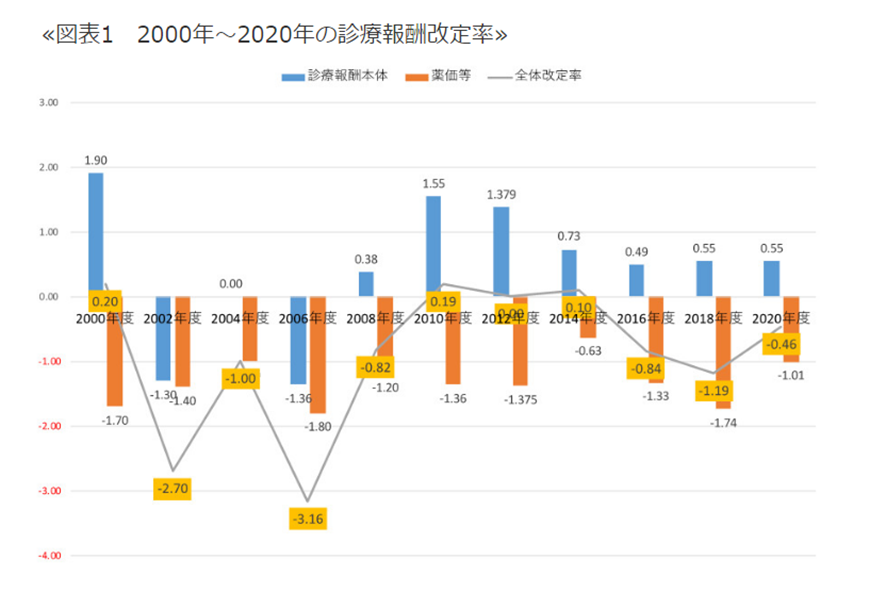

診療報酬点数が下がる

診療報酬額も、直近十数年間は基本的に下落傾向にあります。下記統計資料から分かるように、2002年から診療報酬のマイナス改定が続き、2010~2014年に漸く若干のプラス改定がなされましたが、本当に微々たるものです。2022年度改訂では、本体部分は+0.55%ですが、薬価部分は△1.01%であり、全体としては△0.46%となっています。

このように、全体的に診療報酬改定率はマイナスが続いており、医療費削減が強調されている今、今後もこの傾向は続くと思われます。

※出典:「診療報酬深堀ニュース」(https://owl.orcamo.co.jp/2021/12/08/seminar-4/)

診療報酬審査が厳格化される

診療報酬点数が下がっているだけでなく、提出された診療報酬請求を認めるか否かの審査も厳しくなっています。

レセプト(診療報酬明細書)のチェックを行う審査支払機関(社会保険診療報酬支払基金、国民健康保険団体連合会等)における審査が厳格化しており、「この治療内容では診療報酬を請求できません」と拒否されるケースが増えてきていると言われています。

租税特別措置法(以下、「措置法」といいます)26条が廃止される可能性

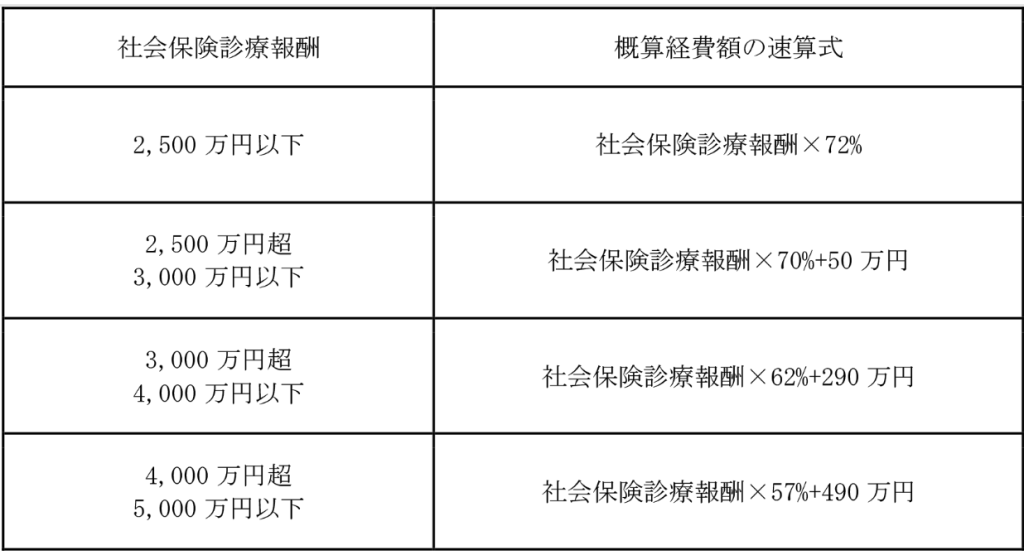

措置法26条は、医業又は歯科医業を営む個人に適用される条文で、事業所得税の申告に際し、社会保険診療報酬が年間5,000万円以下の場合、実際の経費ではなく概算で経費計算ができる制度です。この制度を利用すると実際にかかった経費以上の経費計上が可能であり、課税所得の圧縮が期待できることから、開業医の節税に大きく寄与しているといわれています。この特例は、期限内申告のみならず、期限後申告にも適用できます。

措置法の趣旨は、開業医の経営安定と医療サービスの安定供給にあります。すなわち、医師国家資格を取得するまでに要する高額の諸経費のほか、一般的に多額の開業資金を要することに鑑み、医師等の経済的負担を軽減し、医院経営の安定とこれに伴う地域医療の安定供給確保を目的としているのです。

●措置法26条の適用要件

- 医業又は歯科医業を営む個人であること

医療法に定める許可を受け、又は届出をしている医師又は歯科医師をいいます。そのため、助産師、あん摩師、はり師、きゅう師、柔道整復師等による助産師業、あん摩業、はり業、きゅう業、柔道整復業等に措置法26条を適用することはできません。

- 社会保険診療報酬が5,000万円以下であること

- 事業所得に係る総収入金額に算入すべき金額の合計額が、7000万円以下であること

「事業所得に係る総収入金額に算入すべき金額の合計額」は、社会保険診療報酬といわゆる自由診療収入等の合計額であり、「病院会計準則の改正について」(平成16年8月19日医政発第0819001号)による全面改正後の病院会計準則の医業収益に該当するものの合計額とされています。

なお、「事業所得に係る総収入金額に算入すべき金額の合計額」には、次の金額は含まれません(「法人税基本通達等の一部改正について」(平成25年6月27日付))。

- 国庫補助金、補償金、保険金その他これらに準ずるものの収入金額

- 固定資産又は有価証券の譲渡に係る収益の額

- 受取配当金、受取利子、固定資産の賃貸料等営業外収益の額貸与寝具、貸与テレビ、洗濯代等の収入金額

- 医薬品の仕入れ割戻しの金額電話使用料、自動販売機等の手数料に係る収入金額

- マスク、歯ブラシ等の物品販売収入の額

- 確定申告書に措置法26条を適用して所得金額を計算した旨の記載があること

※出典:【No217】措置法第26条による概算経費率の適用について | 税理士法人FP総合研究所 (fp-soken.or.jp)

このように、開業医の節税に大きく貢献してきた措置法26条が、近い将来廃止される可能性も予測されています。措置法26条が廃止されれば、開業医の税負担は一挙に重くなり、経営を強く圧迫するかもしれません。

まとめ

このように、クリニックの経営には、「患者数の減少」、「診療報酬点数の低下」、「診療報酬審査の厳格化」の三重苦に加え、措置法26条という税制優遇措置の廃止の可能性というリスクが潜んでいます。クリニックの経営を強く圧迫しかねないこれらのリスク要因に目をつぶったままでは、統計資料のごとく、今度はこの記事をお読みくださっている皆様の経営が危機に瀕することになるかもしれません。既にわかっているリスクにどのように対処していくのか、真剣にこの問題と向き合い、堅実な開業準備を進めて戴きたいと思います。

また、医師と歯科医師には、それぞれ固有の問題点がありますので、また別の記事で解説したいと思います。そして、既に明らかになっているリスク、今後確実に予測されるリスクにどう対処すべきか、これについても順次、解説していきたいと思います。

最後までお読みくださり、ありがとうございました。

記事のご感想、ご意見等ございましたらコメントを頂戴できれば幸いです。どうぞよろしくお願いします。