目次 非表示

はじめに

- 後見制度支援信託の受託件数は着実に伸びており、令和3年(1月~12月)の1年間に、後見制度支援信託が新たに利用された (後見人が代理して信託契約を締結した)成年被後見人及び未成年被後見人の数は1,011人、信託財産額は約417億4600万円、信託財産額の平均は約4129万円との統計結果が出ています(「後見制度支援信託等の利用状況等について(令和3年1月~12月)」(最高裁判所事務総局家庭局)。

法定後見人による不正行為が社会問題化したこともあり、家庭裁判所としては、信託の利用が望ましい事案については積極的に信託を検討しているともいわれています(信託フォーラムvo.9 33頁)。

- そこで、本稿では、最近注目されている「後見制度支援信託」について、基本的な部分を解説します。

なお、平成29年8月、三井住友信託銀行が初めて「任意後見制度支援信託」の取扱いを開始しましたが、これはは民間の金融機関の一商品であり、「後見制度支援信託」とは異なります。そのため、本稿では「任意後見制度支援信託」については言及せず、また別の機会に解説したいと思います。

この記事で分かること

- 「後見制度支援信託」とは

- 「後見制度支援信託」のメリット

後見制度支援信託とは

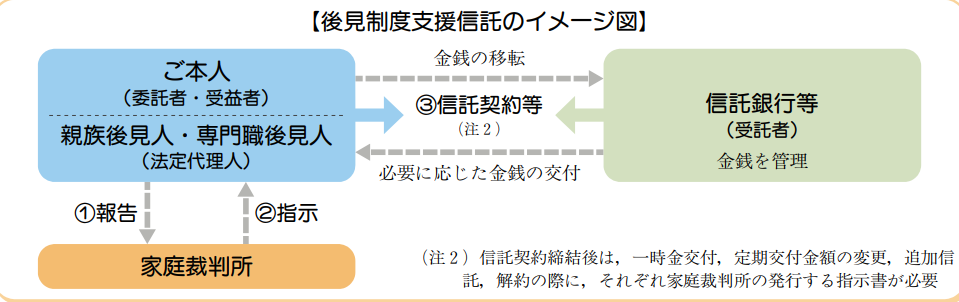

- 「後見制度支援信託」とは、後見制度による支援を受ける方(本人)の財産のうち、日常的な支払をするのに必要十分な金銭と通常使用しない金銭に分け、前者を預貯金等として後見人が管理し、後者を信託銀行等に信託する仕組みをいいます。後見制度支援信託契約の締結、一時金の交付、信託財産の払い戻し、信託契約の解約等には、予め本人(又はその法定代理人(成年後見人等))が家庭裁判所から交付される「指示書」が必要です。

この制度を利用できるのは、成年被後見人及び未成年後見人に限られます。

SAHAN2-14_8087.pdf (courts.go.jp)

- 後見制度支援信託を利用して信託できる財産は、金銭に限られます。信託財産は元本が保証され、預金保険制度(金融機関が預金保険料を預金保険機構に支払い、万が一金融機関が破綻した場合、一定額の預金等を保護するための保険制度。定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。それを超過する部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、全額支払われる保証はありません)の保護対象にもなります。

- なお、後見制度支援信託は、本人の財産を適切に管理利用するための一手段にすぎませんので、全ての事件について利用されるわけではありません。

後見制度支援信託のメリット

- 後見制度支援信託は、日常的な支払に用いない金銭を信託銀行等に信託しますので、本人の財産を安全確実に管理することができます。

- また、成年後見人等は、長期間本人の財産管理をすることが求められますので、その事務負担は重く、管理方法等をめぐる親族間の紛争に巻き込まれる可能性もあります。しかし、成年後見制度支援信託を利用すれば、信託銀行等が本人の財産の一部を管理しますので、成年後見人等の負担を軽減することができます。

最後に

以上、最近利用が増加している「後見制度支援信託」の概要について解説しました。

ご本人が既に重度の認知症に罹患し、判断能力がかなり低下している場合、管理すべき現金や預貯金が多額にのぼる場合、この「後見制度支援信託」についても検討してみてください。